○北名古屋衛生組合予算決算会計規則

昭和60年9月13日

規則第3号

第1章 総則

(趣旨)

第1条 この規則は、地方自治法施行令(昭和22年政令第16号。以下「令」という。)第173条の3の規定に基づき、法令その他別に定めがあるものを除くほか、予算、決算、収入、支出及び公金の取扱いについて必要な事項を定めるものとする。

(予算決算会計事務の基本)

第2条 予算決算会計事務を執行するに当たっては、法令、条例及び規則の定めるところに従い、厳正、適確、かつ、効率的に処理しなければならない。

(1) 各課の長 北名古屋衛生組合事務分掌規則(平成11年西春日井郡東部衛生組合規則第5号)第2条及び第3条に規定する各課の課長をいう。

(2) 収支命令者 収入の通知及び支出の命令を発する権限を有する者をいう。

(3) 会計管理者等 会計管理者及び会計管理者の権限を委任された者をいう。

(帳簿)

第4条 事務局長は、次に掲げる帳簿を備えるものとする。ただし、必要により適宜補助簿を備えることができる。

(1) 出納職員任免簿

(2) 起債台帳

(3) 予算差引簿

(4) 支出命令番号簿

2 各課の長は、次に掲げる帳簿を備えるものとする。ただし、必要により適宜補助簿を備えることができる。

(1) 調定徴収簿

(2) 予算差引補助簿

3 会計管理者等は、次に掲げる帳簿を備えるものとする。ただし、必要により適宜補助簿を備えることができる。

(1) 歳入簿

(2) 歳出簿

(3) 現金出納簿

(4) 有価証券整理簿

(5) 概算払整理簿

(6) 前金払整理簿

(7) 一時借入金整理簿

(8) 基金整理簿

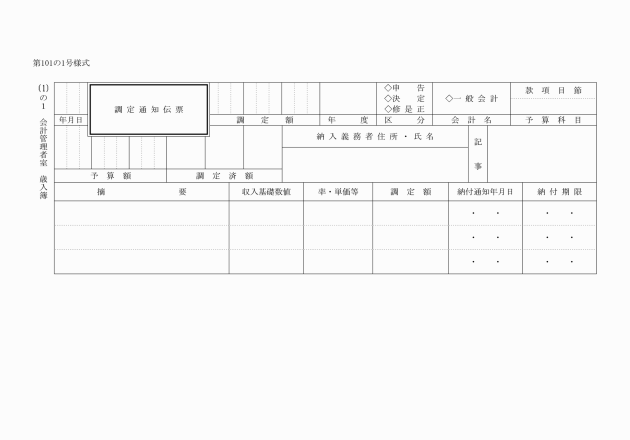

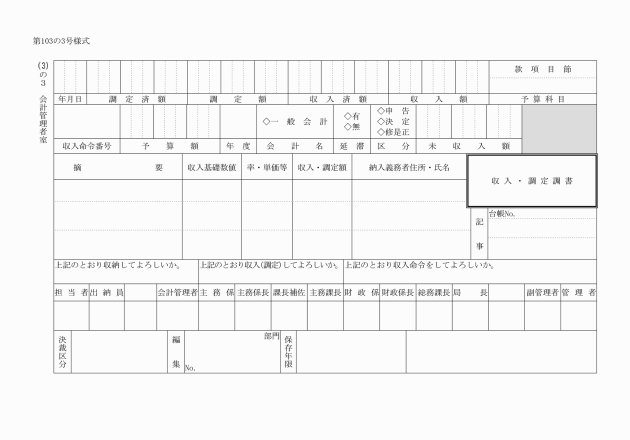

(1) 調定通知伝票 (第101の1号様式)

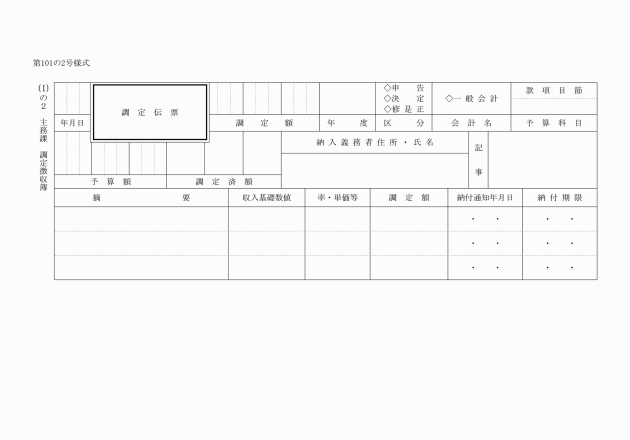

(2) 調定伝票 (第101の2号様式)

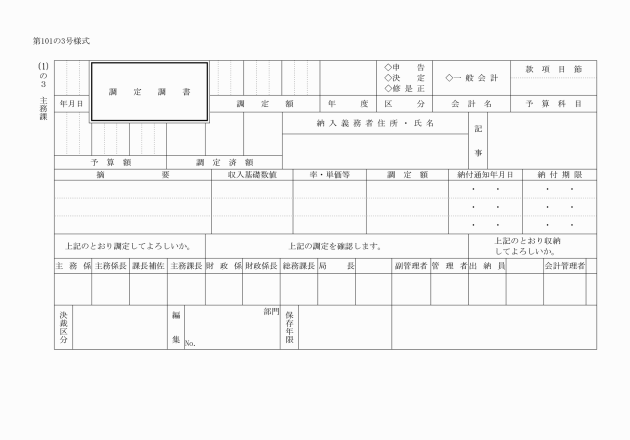

(3) 調定調書 (第101の3号様式)

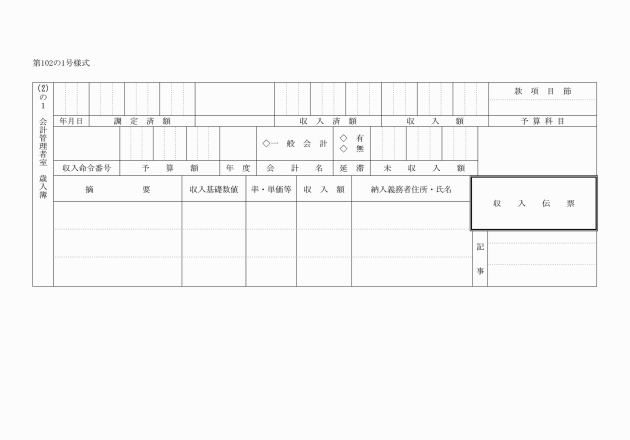

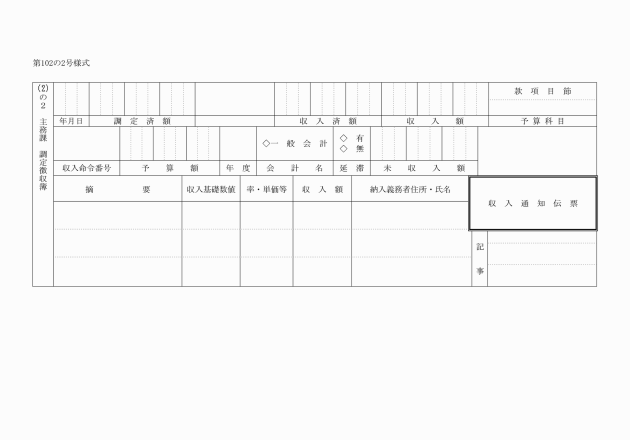

(4) 収入伝票 (第102の1号様式)

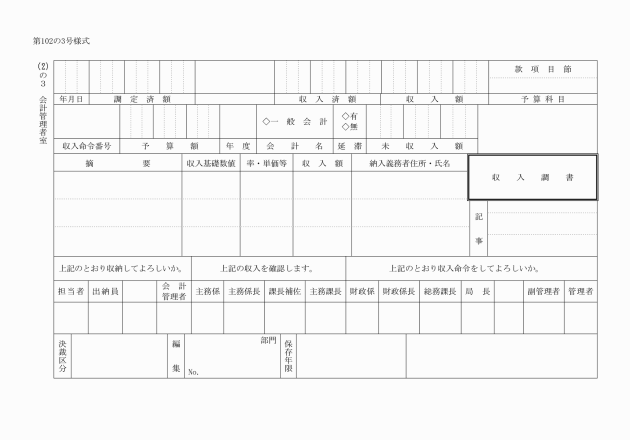

(6) 収入調書 (第102の3号様式)

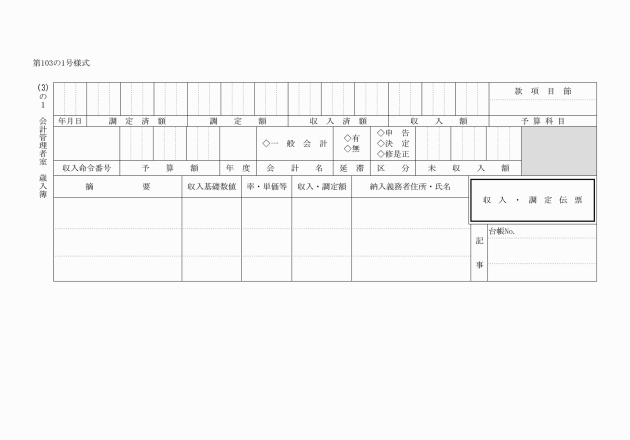

(7) 収入・調定伝票 (第103の1号様式)

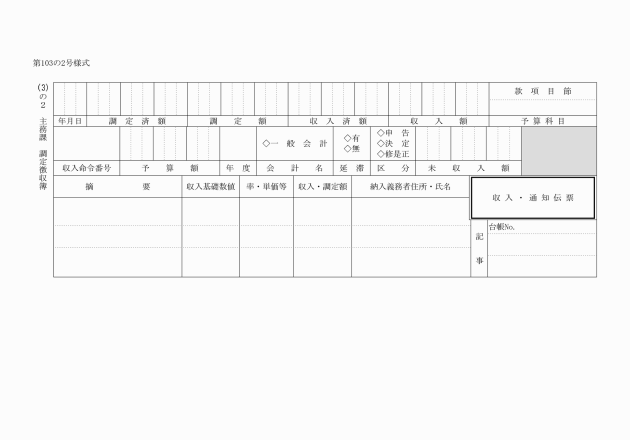

(8) 収入・調定調書 (第103の3号様式)

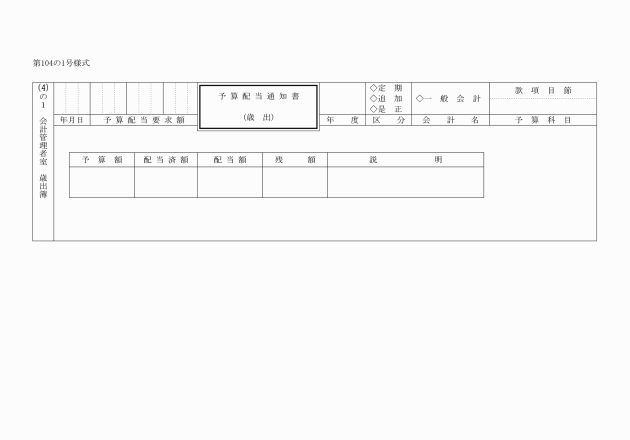

(9) 予算配当通知書 (第104の1号様式)

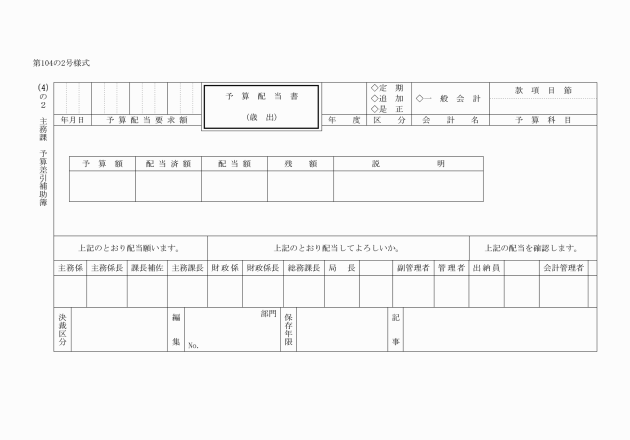

(10) 予算配当書 (第104の2号様式)

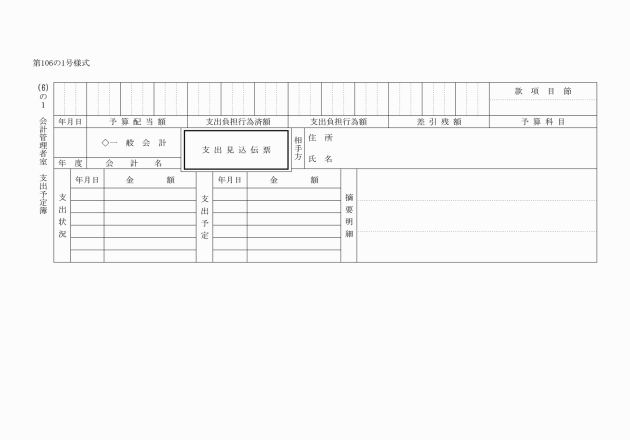

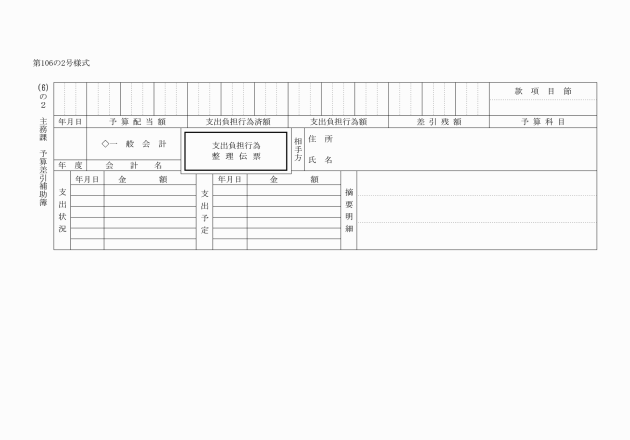

(13) 支出見込伝票 (第106の1号様式)

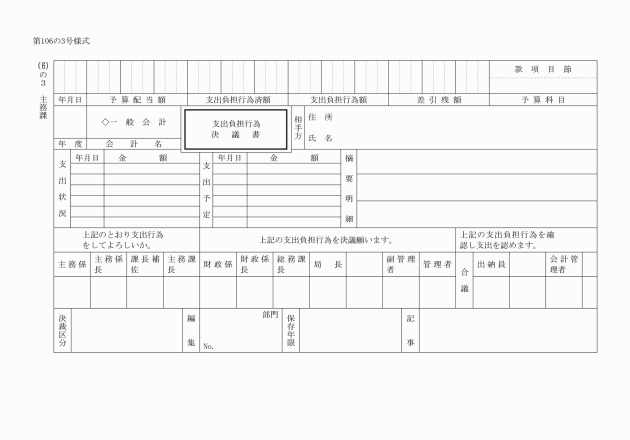

(15) 支出負担行為決議書 (第106の3号様式)

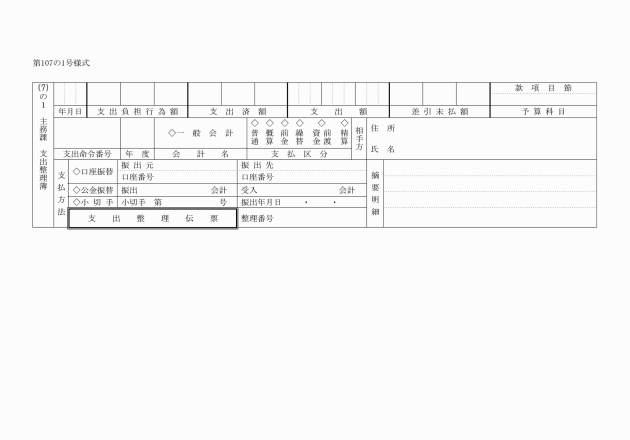

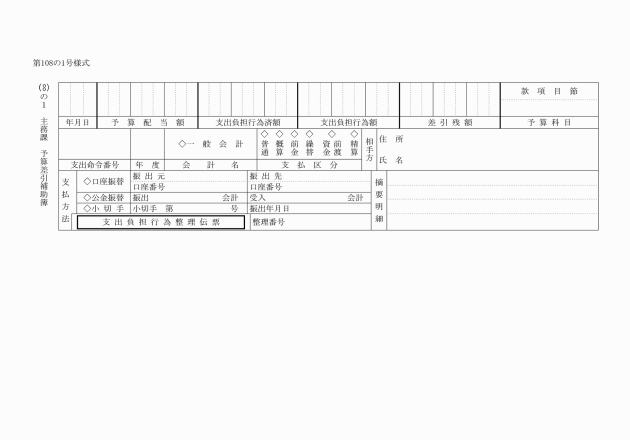

(16) 支出整理伝票 (第107の1号様式)

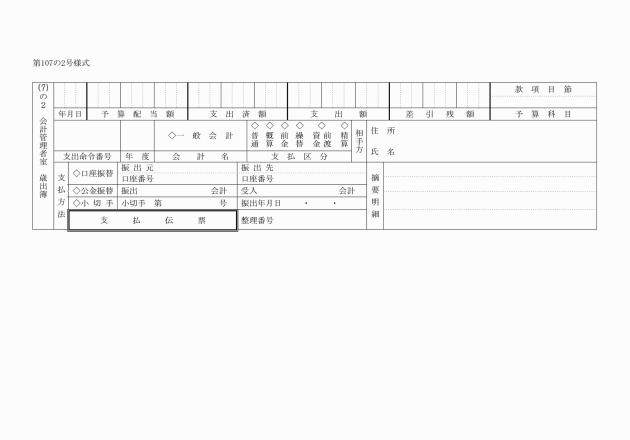

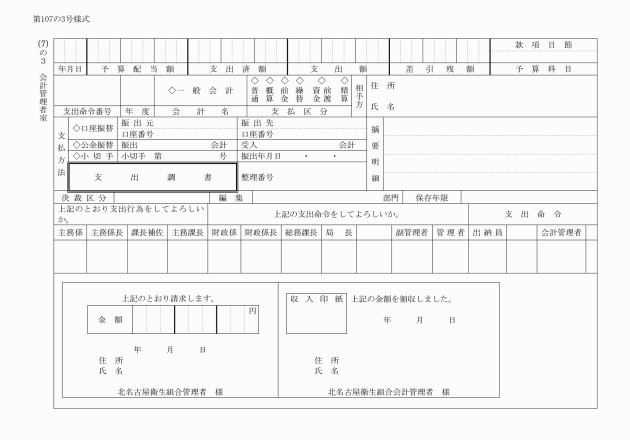

(18) 支出調書 (第107の3号様式)

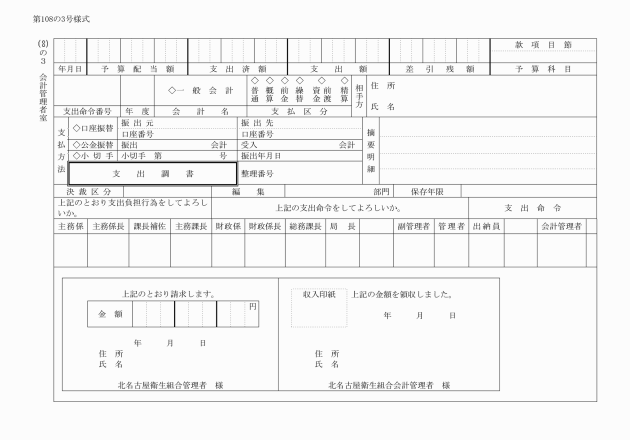

(19) 支出調書 (第108の3号様式)

第2章 予算

第1節 予算の編成

(予算の編成方針)

第5条 事務局長は、管理者の命を受けて、毎年度の予算編成方針を定め、所定の期日までに各課の長に通知するものとする。

2 前項の編成方針を定める際、事務局長は、あらかじめ各課の長の意見を聴くものとする。

(予算に関する見積書等)

第6条 各課の長は、前条の予算編成方針により、次に掲げる予算に関する見積書及び説明書のうち、必要な書類を作成し、所定の期日までに事務局長に提出しなければならない。

(1) 歳入歳出予算(補正)見積書

(2) 継続費(補正)見積書

(3) 繰越明許費(補正)見積書

(4) 債務負担行為(補正)見積書

(5) 地方債(補正)見積書

(6) 給与費見積書

(7) 継続費事業進行状況等説明書

(8) 債務負担行為支出予定額等説明書

3 前2項の規定は、各課の長が予算の補正を必要と認める場合に準用する。

(予算の裁定)

第7条 事務局長は、前条の規定により提出された予算に関する見積書等について調査検討し、必要と認めるときは、関係各課の長の意見を聴いて査定を行い、その結果を各課の長に通知するものとする。

2 各課の長は、前項の査定の結果について意見のあるときは、事務局長に意見書を提出することができる。

(裁定結果の通知)

第8条 事務局長は、前条第3項の規定により管理者の裁定を受けたときは、その結果を各課の長に通知しなければならない。

(歳入歳出予算の款項及び目節の区分)

第9条 歳入歳出予算の款項の区分並びに目及び歳入予算に係る節の区分は、毎会計年度歳入歳出予算及び歳入歳出予算事項別明細書の定めるところによる。

2 歳出予算に係る節の区分は、地方自治法施行規則(昭和22年内務省令第29号。以下「施行規則」という。)第15条第2項に規定する歳出予算に係る節の区分とする。

(予算案の調整)

第10条 事務局長は、第7条第3項の規定による裁定に基づき、施行規則の定める様式に準じて、予算案及び次に掲げる予算に関する説明書を調整し、管理者の決裁を受けなければならない。

(1) 歳入歳出予算事項別明細書

(2) 給与費明細書

(3) 継続費についての前前年度末までの支払額、前年度末までの支出額又は支出額の見込み及び当該年度以降の支出予定額並びに事業の進行状況等に関する調書

(4) 債務負担行為で翌年度以降にわたるものについての前年度末までの支出額又は支出額の見込み及び当該年度以降の支出予定額等に関する調書

(5) 地方債の前前年度末における現在高並びに前年度末及び当該年度末における現在高の見込みに関する調書

(6) 前各号に掲げるもののほか、予算の内容を明らかにするため必要と認める書類

(議決予算等の通知)

第11条 事務局長は、地方自治法(昭和22年法律第67号。以下「法」という。)第219条第1項の規定により、組合議会議長から管理者に対し、議決予算の送付があったとき、法第179条第1項若しくは、第180条第1項の規定により予算に係る専決処分をしたとき、又は法第177条第3項の規定により予算が計上されたときは、直ちにその写しを各課の長及び会計管理者に交付しなければならない。

2 議会の否決した費途があるときは、各課の長及び会計管理者に対して、前項の規定による予算の写しの交付の際に、併せて通知しなければならない。

第2節 予算の執行

(執行方針)

第12条 事務局長は、予算の適切かつ厳正な執行を確保するため、管理者の命を受けて、予算の成立後速やかに予算の執行計画を定めるに当って、留意すべき事項(以下「執行方針」という。)を、各課の長に通知するものとする。ただし、特に執行方針を示す必要がないと認めるときは、この限りでない。

(執行計画)

第13条 各課の長は、前条の規定による通知を受けたときは、執行方針に従って速やかに年度間の執行計画案を作成し、所定の期日までに、事務局長に提出しなければならない。

2 事務局長は、提出された執行計画案を調査し、必要と認めるときは、各課の長の意見を聴いて調整し、管理者の決裁を受けるものとする。

3 事務局長は、前項の規定により決定された執行計画を直ちに各課の長及び会計管理者に通知しなければならない。

(執行計画の変更)

第14条 補正予算が成立したとき又はその他の理由に基づき、予算執行計画を変更する必要があるときは、当該各課の長は、前条第1項の手続に準じて事務局長に変更の申し出をしなければならない。

(執行の制限)

第15条 歳出予算(前年度から繰り越された継続費及び繰越明許費並びに事故繰越しされた経費を含む。以下同じ。)のうち財源の全部又は一部に国庫支出金、県支出金、分担金及び地方債その他特定の収入を充てるものは、当該収入が確定した後でなければ執行することができない。ただし、事務局長が特に認めた場合は、この限りでない。

2 事務局長は、前項の収入が歳入予算(前年度から繰り越された継続費及び繰越明許費並びに事故繰越しされた経費に係る財源を含む。以下同じ。)の当該金額に比して減少し又は減少するおそれがあるときは、歳出予算の当該経費の金額を縮小して執行させることができる。

(歳出予算の配当)

第16条 事務局長は、各課の長に対し、その掌握する事項に係る歳出予算を管理者の決裁を受けて、予算配当書により配当するとともに、予算配当通知書により会計管理者に通知しなければならない。

2 前年度から繰り越された継続費、繰越明許費及び事故繰越しに係る歳出予算のうち、前年度において既に配当された歳出予算については、前項の規定にかかわらず、改めて配当することを要しない。

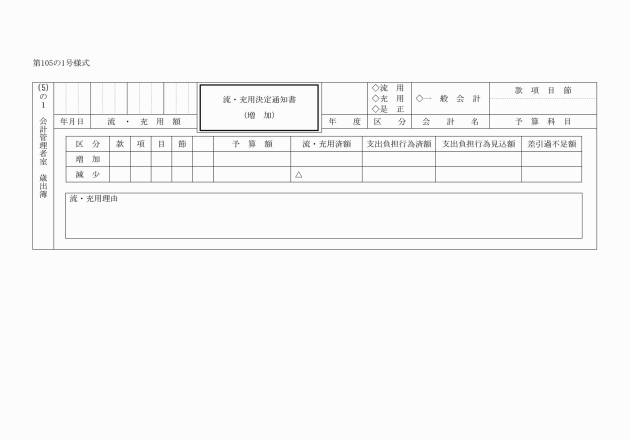

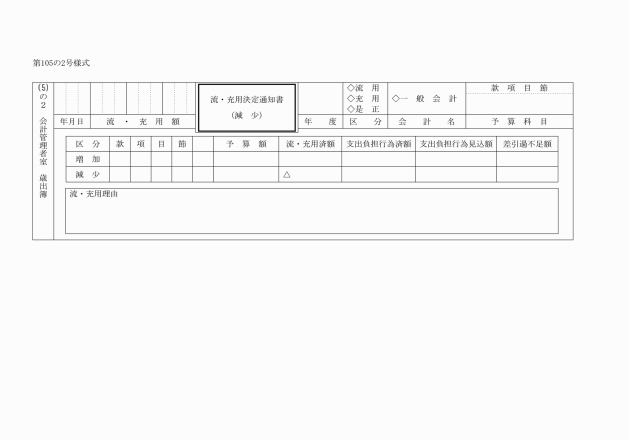

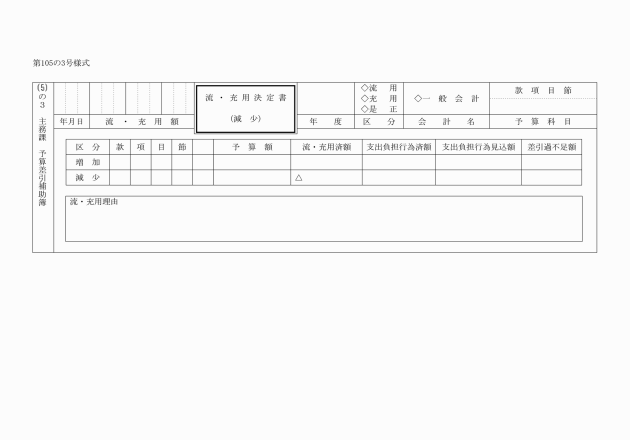

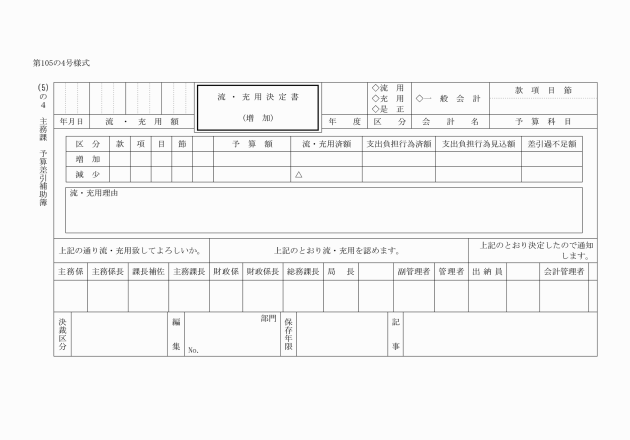

(歳出予算の流用)

第17条 予算に定める歳出予算の各項の流用又は配当予算の目若しくは節間の流用を必要とする場合は、各課の長は、流・充用決定通知書を事務局長に提出しなければならない。ただし、人件費と物件費の相互流用してはならない。

2 事務局長は、前項の規定により提出された流・充用決定通知書を審査し、意見を付して、管理者の決定を受けるものとする。ただし、管理者があらかじめ指示したものは、この限りでない。

3 管理者が歳出予算の科目の流用を決定したときは、事務局長は、流・充用決定書により、直ちに当該各課の長及び会計管理者に通知しなければならない。

(予備費の充用)

第18条 各課の長は、歳出予算外の支出に充てるため、予備費の充用又は歳出予算の当該科目の経費の金額を超過する支出に充てるため、予備費の充用を必要とするときは、流・充用決定通知書を事務局長に提出しなければならない。

2 事務局長は、前項の規定により提出された流・充用決定通知書を審査し、意見を付して管理者の決定を受けるものとする。

3 管理者が予備費の充用を決定したときは、事務局長は、流・充用決定書により、直ちに当該各課の長及び会計管理者に通知しなければならない。

(一時借入金の借入れ)

第20条 一時借入金の借入れは、管理者が会計管理者の意見を聴いて決定する。

(繰越し)

第21条 予算に定められた継続費若しくは繰越明許費について、翌年度に繰り越し、又は歳出予算について事故繰越しをする必要があると認めるときは、各課の長は、当該会計年度内に、繰越伺書を事務局長に提出しなければならない。

3 繰越しを決定した経費について、各課の長は翌年度の5月20日までに継続費繰越計算書、繰越明許費繰越計算書及び事故繰越し繰越計算書を事務局長に提出しなければならない。

4 事務局長は、前項の規定により、継続費繰越計算書、繰越明許費繰越計算書及び事故繰越し繰越計算書の送付を受けたときは、その内容を審査した後、管理者の決裁を経て、会計管理者に通知しなければならない。

5 各課の長は、継続費に係る継続年度が終了したときは、施行規則の定める様式に準じ継続費精算報告書を作成し、8月31日までに事務局長に送付しなければならない。

第22条 削除

(歳入状況の変更の報告)

第23条 各課の長は、国庫支出金、県支出金、地方債その他特定財源となる歳入の金額又は時期等について、重大な変更が生じ、あるいは生ずることが予想されるときは、速やかに事務局長に報告しなければならない。

(公金の出納状況等の報告)

第24条 会計管理者は、毎四半期の当初及びその他必要と認めるときは、歳入の収納及び歳出の支払の状況並びに公金の現在高及び運用の状況を、管理者に報告しなければならない。

(予算執行状況の報告)

第25条 各課の長は、各四半期ごとにその予算執行状況報告書を当該四半期の末日の属する月の翌月10日までに事務局長を経て管理者に提出しなければならない。

(予算に伴う条例等)

第26条 各課の長は、予算を伴うこととなる条例、規則、要綱等を定めるときは、あらかじめ事務局長に協議しなければならない。

第3節 支出負担行為

第28条 削除

(会計管理者への合議)

第29条 次に掲げる経費に係る支出負担行為をしようとするときは、会計管理者に合議しなければならない。

(1) 需用費のうち修繕料及び工事請負費で1件500万円を超えるもの

(2) 過年度支払

(3) 債務負担行為に係る支出負担行為

(支出負担行為決議書)

第30条 支出負担行為をしようとするときは、支出負担行為決議書により決議しなければならない。ただし、前条各号に掲げる以外の経費に係る支出負担行為及び次に掲げる支出負担行為については、支出調書兼支出負担行為決議書をもってこれにかえることができる。

(1) 支出決定のとき、又は請求のあったときをもって整理時期とする支出負担行為

(2) 資金前渡の支出負担行為

(3) 返納金の戻入の支出負担行為

2 前項の支出負担行為決議書には、当該支出負担行為の内容を示す書類を添付しなければならない。

第3章 収入

第1節 歳入の調定及び納入の通知

(歳入の調定)

第33条 収支命令者は、歳入を調定しようとするときは、次に掲げる事項を調査し、調定伝票によりしなければならない。

(1) 法令及び契約に対する違反の有無

(2) 歳入の所属年度

(3) 歳入科目

(4) 納入すべき金額

(5) 納入義務者

(6) 納付期限

(7) 納付場所

(8) 前各号に掲げるもののほか、収入に関して必要なこと。

(事後調定)

第33条の2 納付前に調定できない歳入については、収支命令者は、会計管理者及び金融機関から収納の通知を受けた後、速やかに前条の規定に準じて調定するものとする。

(過誤払返納金の調定)

第34条 過年度収入となる過誤払返納金については、過誤払の事実が判明した日をもって、第33条の規定に準じて調定するものとする。

(調定の変更又は取消し)

第35条 既に調定した歳入について変更又は取消すべき事由が判明した場合は、直ちに変更額について、第33条の規定に準じて調定し、又は調定を取消すものとする。

2 納入通知書には、所属年度、歳入科目、納入すべき金額、納期限、納入場所及び納入の請求の事由を記入しなければならない。

3 納入通知書は、法令等に特別の定めがある場合を除くほか、次の定めるところにより送付しなければならない。

(1) 定期に属するものは、納期限7日以前

(2) 契約によるものは、契約納期限前

(3) 前2号に掲げる以外のものは、納付義務発生後10日以内

(納入通知書の不発行)

第37条 収支命令者は、次の歳入については、前条の通知書を発行しない。

(1) 国庫支出金

(2) 県支出金

(3) 地方債(公募に係るものを除く。)

(4) 事後調定に係る歳入

(5) 過年度収入となる過誤払返納金について第41条の規定により既に返納通知書を送達したもの

(6) 前各号に掲げるもののほか、その性質上納入の通知を必要としない歳入

(口頭による納入の通知)

第38条 収支命令者は、第36条の規定にかかわらず、次に掲げる収入については、口頭により納入の通知をすることができる。

(1) 不用品売払代金

(2) 一般廃棄物処理手数料

2 前項の通知は、調定調書により行うものとする。

第2節 収納

(小切手による収納)

第42条の2 組合の歳入に納付に使用できる小切手は、その提示期間内に支払のため提示できるもので、かつ、次の各号のいずれにも該当するものでなければならない。

(1) 受取人 持参人又は会計管理者等

(2) 支払人 手形交換所に加入している金融機関又は当該金融機関に手形交換を委託している金融機関

(3) 支払地 組合構成市町

(1) 小切手の用件を満たしていない小切手

(2) 盗難又は遺失に係る小切手

(3) 変造のおそれがある小切手

(4) 前3号に掲げるもののほか、支払が確実でないと認められる小切手

(領収書の発行)

第43条 第42条の規定により、会計管理者が歳入を収納したときは、領収書を発行する。

2 領収書には、歳入の年度、科目の区分、納入者、納入金額、収納年月日及び収納の方法(現金、証券、小切手の別)を記入するものとする。ただし、領収書に代えて次に掲げるものを交付する場合においては、この限りでない。

(1) 金銭登録機による受領書

(2) 納入義務者が定める領収の事実を証する書面

2 納入期限経過後の歳入は、直ちに通知するものとする。

第3節 督促及び不納欠損処分

(督促)

第45条 収支命令者は、納入期限までに納入しない納入義務者に対して、期限を指定して、督促状を発しなければならない。

2 前項の期限は、法令、条例又は他の規則に特別の定めがある場合を除き、15日以上の期間を置かなければならない。

(不納欠損処分)

第46条 収支命令者は、調定した歳入の未納金で免除その他の事由により欠損処分に付するものがある場合は、不納欠損処分決議書により事務局長の合議を経て管理者の決裁を受けなければならない。

第4章 支出

第1節 支払命令

(支払命令)

第47条 収支命令者は、支出負担行為に基づき支出しようとするときは、支出調書を調整し、次の事項を調査し、確認した上で会計管理者に送付しなければならない。

(1) 配当予算額の範囲内であること。

(2) 所属年度、歳出科目に誤りがないこと。

(3) 法令又は契約に違反しないこと。

(4) 支払期であること。

(5) 金額の算定に誤りがないこと。

(6) 当該債務が時効になっていないこと。

(7) 正当な債権者であり支払前に必要な債務が履行されていること。

(8) 証拠書類とそ誤のないこと。

2 前項の支出調書には債権者の請求書を添付しなければならない。ただし、その性質上請求書を徴することが著しく困難なものについては、この限りでない。

(支出の合議)

第48条 収支命令者は、次に掲げる支出をしようとするときは、あらかじめ事務局長に合議しなければならない。

(1) 1件30万円を超える金額の支払

(2) あらかじめ管理者が指示した歳出の支払

(支払区分)

第49条 支出調書は、節又は必要と認めるものは、細節ごとに作成しなければならない。

2 支出調書には、資金前渡、概算払、前金払、繰替払、精算払又は隔地払の区分を明確にしなければならない。

(資金前渡)

第50条 令第161条第1項第1号から第13号まで及び同条第2項に規定する経費のほか、次に掲げる経費については、資金前渡することができる。

(1) 交際費

(2) 通信運搬費

(3) 有料道路、駐車場等の利用に要する経費

(4) 前3号に掲げるもののほか、事業の性質上、即時支払をしなければならない経費

(資金前渡の限度額)

第52条 第50条の規定により前渡することができる資金の限度額は、次に定めるところによる。

(1) 常時の費用については、1箇月分以内の金額

(2) 随時の費用については、必要な最小限の金額

(資金前渡員)

第53条 第50条の規定により資金の前渡を受けることができる者(以下「資金前渡員」という。)は、前渡すべき資金に係る収支命令者が指定する。この場合において、収支命令者は、会計管理者に合議しなければならない。

2 前項の規定により資金前渡員の指定を受けた者が転職し、又は停職若しくは休職となったときは、その地位を失う。

3 収支命令者は、第1項の規定により資金前渡員を指定したとき又はその者が資金前渡員でなくなったときは、会計管理者に通知しなければならない。

(資金前渡金の管理)

第54条 資金の前渡を受けた者は、直ちに支出を要する場合又は特別の理由がある場合のほか、銀行その他金融機関への預金等の確実な方法によって保管しなければならない。

2 資金の前渡を受けた者は、現金出納簿を備え、現金出納の都度記載し、常時その出納を明らかにしておかなければならない。

(資金前渡金の支払)

第55条 資金前渡員が行う資金前渡金の支払については、支出に関する規定を準用する。

(資金前渡金の精算)

第56条 資金前渡員は、資金前渡金により支払をしたときは、資金前渡金精算書に当該支払に係る証拠書類を添えて、常時の費用に係るものについては、毎月その月に係る分を翌月の5日までに、随時の費用に係るものについては、支払をした後7日以内に収支命令者を経由して、会計管理者に提出しなければならない。

2 資金前渡員は、その資金を保管する必要がなくなったとき、資金前渡を要する職務を解かれたとき又は年度末において残金があるときは、前項の規定による資金前渡金精算書の提出とともに返納しなければならない。

(概算払)

第57条 令第162条第1号から第5号までに規定する経費のほか、損害賠償金については、概算払をすることができる。

(概算払の精算)

第58条 概算払を受けた者は、旅費については帰庁後5日以内に、その他の経費については、その金額確定後10日以内に概算払精算書を収支命令者を経由して会計管理者に提出しなければならない。

(前金払)

第59条 令第163条第1号から第7号までに規定する経費のほか、公共工事の前払金及び保険料については、前金払をすることができる。

(誤納金又は過納金の戻出)

第60条 歳入の誤納又は過納となった金額を払い戻す場合における支出調書には、その余白に、「歳入金戻出」と記載しなければならない。

2 前項の支出調書に基づき会計管理者が振り出し又は発する小切手又は送金支払通知書には、その余白に歳入の誤納又は過納となった金額の支払である旨を記載しなければならない。

第2節 支払

(支払命令の審査)

第62条 支払命令を受けた会計管理者は、第47条第1項各号に規定する事項及び支払区分を審査し、支払を決定しなければならない。

(支払方法)

第63条 会計管理者は、次のいずれかの支払方法によるものとする。

(1) 現金払

2 現金払をすることができるときは、次の場合とする。

(1) 債権者から申し出があったとき。

(2) 報酬

(3) 報償費

(4) 職員に支給する給与

(5) 特に管理者が必要と認めた経費

(領収書等)

第65条 会計管理者は、支払の際支払を受けた者から金額、支払の原因となった事項、受取人、領収年月日及び小切手の場合は、その小切手番号を明記した領収書を提出させなければならない。

2 会計管理者は、提出された領収書を、歳出の科目の区分により整理しておくものとする。

(書類の再発行)

第66条 本章に定める通知書及び依頼書については、第40条の規定を準用する。

第5章 公金の取扱い

(歳計現金)

第67条 会計管理者は、歳計現金を金融機関に預託し、又は他の運用の方法をとるときは、管理者と協議しなければならない。

(一時借入金)

第68条 一時借入金の借入れ又は元利償還は、それぞれ歳入の収入又は歳出の支出の規定を準用する。

(歳入歳出外現金及び保管有価証券)

第69条 歳入歳出外現金及び保管有価証券は、それぞれ次の区分によって整理しなければならない。

(1) 保証金

ア 入札保証金

イ 契約保証金

ウ その他保証金

(2) 保管金

ア 市町村職員共済組合掛金

イ その他の保管金

(3) 公売代金

ア 公売配当金

(4) その他

2 会計管理者は、歳入歳出外現金及び保管有価証券について、歳入歳出外現金整理簿及び保管有価証券整理簿により、その出納を明確にしておかなければならない。

3 歳入歳出外現金の出納及び保管は、歳計現金の出納及び保管の例により、これを行わなければならない。

第6章 決算

(決算報告書の提出)

第70条 各課の長は、毎会計年度その所管に係る歳入歳出の決算報告書を作成し、翌年度の6月15日までに会計管理者に提出しなければならない。

2 前項の規定による決算報告書には、次に掲げる書類を添付しなければならない。

(1) 不納欠損額明細書

(2) 収入未済額明細書

(財産に関する報告書の提出)

第71条 各課の長は、管理者が別に指定する財産(物品を除く。)について、毎年9月30日現在及び3月31日現在で財産報告書を作成し、9月30日現在のものにあっては、10月31日までに、3月31日現在のものにあっては4月30日までに、それぞれ会計管理者に提出しなければならない。

(決算の調整)

第72条 会計管理者は、出納閉鎖後3箇月以内に施行規則の定める様式に準じ、決算報告書を調整し、証書類、歳入歳出事項別明細書、実質収支に関する調書及び財産に関する調書を添えて管理者に提出しなければならない。

(決算に関する報告書の提出)

第73条 各課の長は、第70条第1項の報告書に係る会計年度における主要な施策の成果を説明する書類を7月31日までに事務局長に提出しなければならない。

附則

この規則は、公布の日から施行し、昭和60年4月1日から適用する。

附則(昭和62年1月27日規則第3号)

この規則は、公布の日から施行する。

附則(平成5年3月31日規則第3号)

この規則は、平成5年4月1日から施行する。

附則(平成11年3月31日規則第4号)

この規則は、平成11年4月1日から施行する。

附則(平成11年12月27日規則第14号)

この規則は、公布の日から施行し、平成11年6月1日から適用する。

附則(平成18年3月16日規則第2号)

この規則は、平成18年3月20日から施行する。

附則(平成18年9月22日規則第12号)

(施行期日)

1 この規則は、平成18年10月1日から施行する。

(経過措置)

2 改正後の北名古屋衛生組合予算決算会計規則の規定は、この規則の施行の日以後に行われる支出負担行為及び支払命令について適用し、同日前に行われた支出負担行為及び支払命令については、なお従前の例による。

附則(平成19年3月28日規則第8号)

1 この規則は、平成19年4月1日から施行する。

2 この規則施行の際、現に北名古屋衛生組合予算決算会計規則の規定に基づき調製されている用紙は、この規則の規定にかかわらず、当分の間、使用することができる。

附則(平成19年8月9日規則第11号)

この規則は、公布の日から施行する。

附則(令和2年3月27日規則第6号)

この規則は、令和2年4月1日から施行する。

附則(令和3年3月24日規則第6号)

この規則は、令和3年4月1日から施行する。

別表第1

区分 | 支出負担行為として整理する時期 | 支出負担行為の範囲 | 支出負担行為に必要な主な書類 | 備考 |

1 報酬及び給料 | 支出決定のとき | 当該期間分 | 支給調書 |

|

2 職員手当等及び共済費 | 支出決定のとき | 支出しようとする額 | 支給調書、死亡届書、失業証明書 |

|

3 災害補償費 | 支出決定のとき | 支出しようとする額 | 本人の請求書病院等の請求書、受領書又は証明書、戸籍謄本(又は抄本)、死亡届書 |

|

4 恩給及び退職年金 | 支出決定のとき | 支出しようとする額 | 請求書 |

|

5 報償費 | 支出決定のとき | 支出しようとする額 |

|

|

6 旅費 | 支出決定のとき | 支出しようとする額 | 請求書、旅行命令書 |

|

7 交際費 | 支出決定のとき | 支出しようとする額 | 請求書 |

|

8 需用費 | 契約を締結するとき又は請求のあったとき | 契約金額又は請求のあった額 | 契約書、見積書、請書、仕様書、請求書 |

|

9 役務費 | 契約を締結するとき又は請求のあったとき | 契約金額又は請求のあった額 | 契約書、見積書、請書、仕様書、請求書 |

|

10 委託料 | 契約を締結するとき又は請求のあったとき | 契約金額又は請求のあった額 | 契約書、請書見積書 |

|

11 使用料及び賃借料 | 契約を締結するとき又は請求のあったとき | 契約金額又は請求のあった額 | 契約書、請書見積書、請求書 |

|

12 工事請負費 | 契約締結のとき | 契約金額 | 契約書、請書見積書、仕様書 |

|

13 原材料費公有財産購入費及び備品購入費 | 購入契約を締結するとき | 購入契約金額 | 契約書、請書見積書 |

|

14 負担金、補助及び交付金 | 請求のあったとき、又は指令をするとき | 請求のあった額又は指令金額 | 指令書の写し 内訳書の写し |

|

15 扶助費 | 支出の決定のとき | 支出しようとする額 | 請求書、扶助決定通知の写 |

|

16 貸付金 | 貸付決定のとき | 貸付を要する額 | 契約書、確納書 申請書 |

|

17 補償補填及び賠償金 | 支払期日及び支出決定のとき | 支出しようとする額 | 判決書謄本、請求書 |

|

18 償還金、利子及び割引料 | 支出決定のとき | 支出しようとする額 | 借入れに関する書類の写し、償還請求書 |

|

19 投資及び出資金 | 出資又は払込決定のとき | 出資又は払込を要する額 | 申請書 |

|

20 積立金 | 積立て決定のとき | 積立てをしようとする額 |

|

|

21 寄附金 | 支出決定のとき | 支出しようとする額 | 申込書 |

|

22 公課費 | 支出決定のとき | 支出しようとする額 | 公課令書の写し |

|

23 繰出金 | 支出決定のとき | 支出しようとする額 |

|

|

別表第2

区分 | 支出負担行為として整理する時期 | 支出負担行為の範囲 | 支出負担行為に必要な書類 | 備考 |

1 資金前渡 | 資金の前渡をするとき | 資金の前渡を要する額 | 資金前渡内訳書 |

|

2 繰替払 | 現金払命令又は繰替払命令を発するとき | 現金払命令又は繰替払命令を発しようとする額 | 内訳書 |

|

3 過年度支出 | 過年度支出を行うとき | 過年度支出を要する額 | 内訳書 | 支出負担行為の内容を示す書類には、過年度支出である旨の表示を示すものとする。 |

4 繰越し | 当該繰越分を含む支出負担行為を行うとき | 繰越しをした金額の範囲内の額 | 契約書 | 支出負担行為の内容を示す書類には、繰越しである旨の表示を示すものとする。 |

5 返納金の戻入 | 現金の戻入の通知のあったとき(現金の戻入のあったとき) | 戻入を要する額 | 内訳書 | 翌年度の5月31日以前に現金の戻入があり、その通知が6月1日以降にあった場合は、かっこ書によること。 |

6 債務負担行為 | 債務負担行為を行うとき | 債務負担行為の額 | 関係書類 |

|